De bevraagde Belgische ondernemingen rapporteren deze week een omzetdaling met 23 % ten opzichte van het niveau van vóór de crisis, wat een verbetering met 3 procentpunten is ten opzichte van de vorige enquête. Ook de indicatoren met betrekking tot het faillissementsrisico, de liquiditeitsproblemen, de werkgelegenheid, de mate van bezorgdheid en de investeringen tonen deze week een relatieve verbetering, al blijven ze nog steeds op een zorgwekkend niveau. Dat blijkt uit de afgelopen week gehouden enquête van de ERMG (Economic Risk Management Group). De meeste bedrijven zeggen hun verkoopprijzen niet te hebben veranderd en de crisis lijkt ook geen globale impact te hebben op de gemiddelde verkoopprijzen, al zijn deze laatste wel gestegen in sommige sectoren zoals de handel.

Diverse federaties van ondernemingen en zelfstandigen hebben afgelopen week een nieuwe enquête gehouden (BECI, NSZ, UNIZO, UWE en VOKA voor deze enquête). Het was de negende golf van de enquête sinds eind maart. Dit door de NBB en het VBO gecoördineerd initiatief is bedoeld om na te gaan wat de impact is van de coronacrisis op de economische activiteit in België, alsook op de financiële gezondheid en op de beslissingen van de ondernemingen. In totaal namen 2 365 ondernemingen en zelfstandigen aan deze negende enquête deel[1].

[1] De deelname aan de enquête van bepaalde federaties waarvan de leden in een specifieke bedrijfstak werken, kan een steekproeffout veroorzaken. De ondernemingen van een bepaalde bedrijfstak zouden namelijk sterker vertegenwoordigd kunnen zijn in onze steekproef dan in de Belgische economie als geheel. Bijgevolg werd de steekproef gestratificeerd per bedrijfstak op basis van het gewicht in de toegevoegde waarde in België. De ontwikkeling in de loop van de weken moet echter met voorzichtigheid worden geïnterpreteerd, aangezien de ondernemingen die de enquête invullen van week tot week kunnen verschillen.

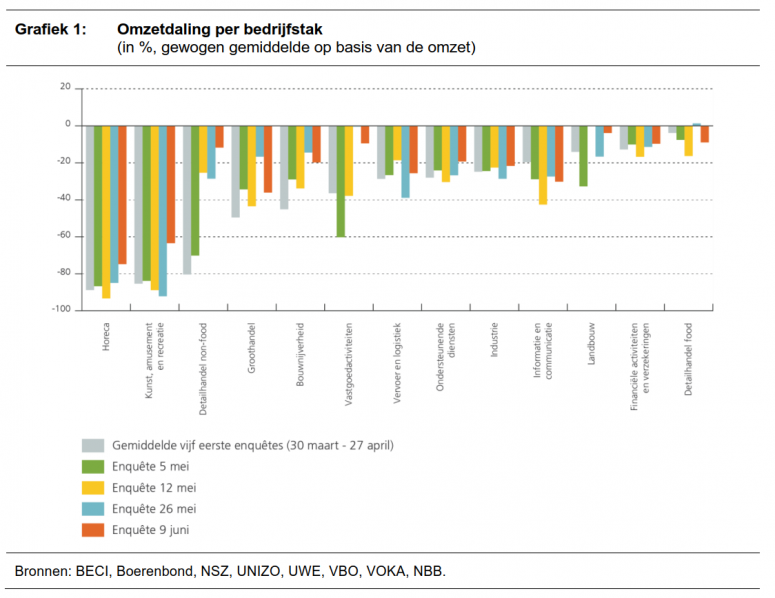

De omzet van de ondernemingen verbetert, vooral in de zwaarst getroffen sectoren

Rekening houdend met de grootte van de ondernemingen en met de toegevoegde waarde van de bedrijfstakken, hebben de bevraagde ondernemingen deze week een daling van hun omzet gerapporteerd met 23 % ten opzichte van de situatie vóór de coronacrisis. Dat is een duidelijke verbetering vergeleken met de twee vorige golven van de enquête; over een tijdspanne van vier weken gaat het om een stijging met 8 procentpunten.

De verbetering is vrij algemeen verspreid over de bedrijfstakken en bijna alle sectoren melden een omzetstijging ten opzichte van het gemiddelde van de acht vorige golven van de enquête. De omzet laat vooral een duidelijke verbetering optekenen in de sectoren waar de aanvankelijke impact van de crisis zwaarder was, namelijk de sector kunst, amusement en recreatie, de horeca, de non-food detailhandel, de groothandel, de bouw en de vastgoedactiviteiten. In de meeste sectoren waar de initiële impact geringer uitviel is er een kleine verbetering, maar in de sector informatie en communicatie en de detailhandel voor voeding is de omzet er op achteruitgegaan.

De enquête van deze week werd gehouden onmiddellijk na de opheffing van het verbod op bepaalde economische activiteiten in de horeca en de sector kunst, amusement en recreatie, op strikte voorwaarde dat de gezondheidsvoorzorgsmaatregelen worden nageleefd. Ook al geldt de opheffing van het verbod enkel op een gedeelte van de activiteiten in deze bedrijfstakken en betekent het niet dat alle betrokken ondernemingen vanaf de eerste dag hun deuren hebben geopend, de omzet in de horeca en in de sector kunst, amusement en recreatie is, gemiddeld beschouwd, duidelijk verbeterd. Deze beide sectoren rapporteren deze week een omzetdaling met respectievelijk 75 % en 63 %, tegen gemiddeld respectievelijk 89 % en 86 % bij de vorige enquêtes. De situatie in deze sectoren is nog uitermate onrustwekkend, maar ze verbetert langzaam naarmate bepaalde activiteiten worden heropgestart.

Ook de andere indicatoren verbeteren deze week, al blijven ze op een zorgwekkend niveau

De perceptie van de bevraagde ondernemingen is deze week verbeterd voor de andere indicatoren die in het kader van de enquête worden geanalyseerd: het faillissementsrisico, de liquiditeitsproblemen, de werkgelegenheid, de mate van bezorgdheid en het uitstellen van de investeringen.

De perceptie van het faillissementsrisico is verbeterd: het aandeel van de bevraagde ondernemingen die een faillissement als waarschijnlijk of zeer waarschijnlijk beoordelen, is gedaald van gemiddeld 8 % bij de vorige enquêtes tot 6 % deze week. Ook de liquiditeitsproblemen zijn minder ernstig: 72 % van de respondenten oordelen dat ze geen enkel liquiditeitsprobleem hebben, tegen gemiddeld 67 % voor de enquêtes van de maand mei en gemiddeld 58 % voor de enquêtes van de maand april. 77 % van de respondenten geven ook aan dat ze, in de huidige omstandigheden, hun liquiditeitspositie minimaal drie maanden kunnen aanhouden; in mei en in april was dat respectievelijk 73 % en 63 %.

Ook de werkgelegenheidsindicatoren verbeteren ten opzichte van de vorige enquête, aangezien het beroep op de tijdelijke werkloosheid afneemt en de verwachtingen ten aanzien van de werkgelegenheid in de bedrijven verbeteren. Meer precies delen de bevraagde ondernemingen mee dat de tijdelijke werkloosheid 14 % van de werknemers betreft, tegen 18 % twee weken geleden, 22 % vier weken geleden en 30 % eind april. Wat de werkgelegenheidsvooruitzichten betreft, wordt nog steeds een forse daling van de werkgelegenheid tegen het einde van het jaar verwacht, maar er zijn wel tekenen die wijzen op verbeterde aanwervingsintenties in bepaalde sectoren, onder meer in de diensten aan ondernemingen. Dit kan zorgen voor een daling van het nettobanenverlies als de betrokken werknemers kunnen overschakelen van de ene baan naar een andere.

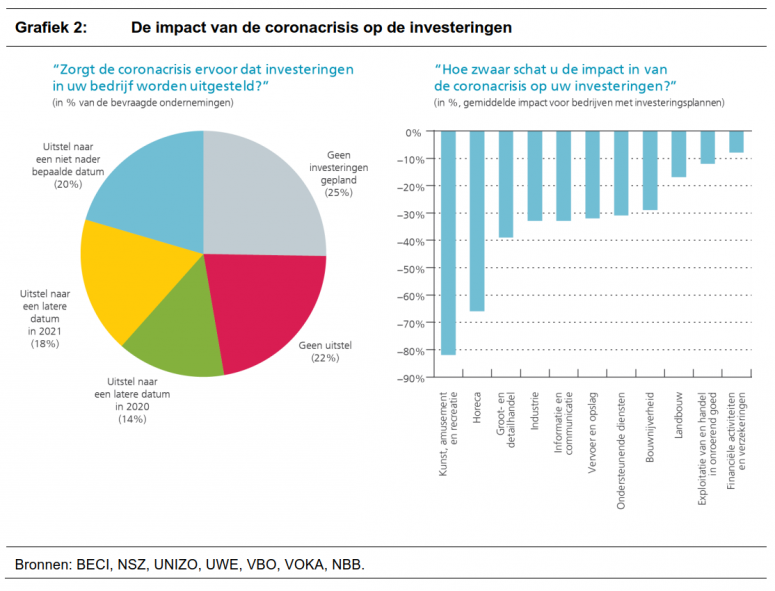

De door de ondernemingen aangegeven mate van bezorgdheid gemeten op een schaal van 1 (weinig bezorgd) tot 10 (zeer bezorgd) ligt in de lijn van de andere variabelen vermits de indicator voor de vierde week op rij terugloopt, namelijk van 7,1 eind april tot 6,3 deze week. Dat de ondernemingen minder bezorgd zijn, zou een positief effect kunnen hebben op hun investeringen. De vraag naar het investeringsuitstel werd eind april opgenomen in de vijfde golf van de enquête en diezelfde vraag werd deze week opnieuw gesteld. Het blijkt dat bijna één op twee bedrijfsleiders de investeringsplannen wenst uit te stellen; en dat is een verbetering aangezien er dat eind april 62 % waren. De verhouding van de respondenten die het hebben over een uitstel tot een niet nader bepaalde datum, is over dezelfde periode overigens gedaald van 34 % tot 20 %. Er is deze week ook een andere, meer kwantitatieve vraag in de enquête toegevoegd om na te gaan wat de impact is van de coronacrisis op het niveau van de investeringen. Op het geaggregeerde niveau wordt door bedrijven met investeringsplannen een daling van de investeringen met 32 % gerapporteerd ten opzichte van de situatie vóór de crisis. Bovendien is de impact van de coronacrisis op de bedrijfsinvesteringen voor alle sectoren negatief.

Het zijn opnieuw de horeca en de sector van de kunst, amusement en recreatie waar de situatie kritiek blijft, ondanks enige verbetering in hun omzet en voor de horeca ook een daling van het gebruik van tijdelijke werkloosheid[2]. Zo blijft meer dan één op vijf van de bevraagde ondernemingen in deze sectoren een faillissement als waarschijnlijk of zeer waarschijnlijk achten en blijft meer dan één op vijf banen bedreigd. De bevraagde ondernemingen in deze beide sectoren rapporteren ook een zeer grote daling van hun investeringen ten opzichte van de situatie vóór de crisis: een daling met 66 % in de horeca en met 82 % in de sector kunst, amusement en recreatie.

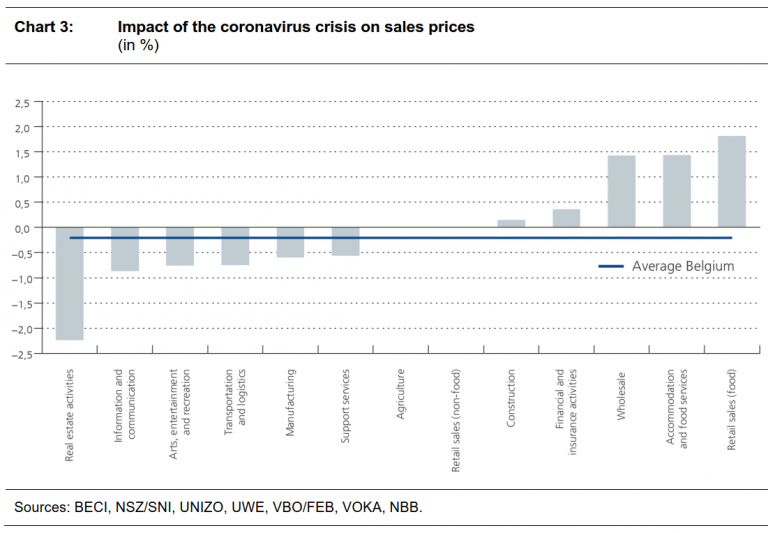

Op dit ogenblik heeft de crisis geen impact op de gemiddelde verkoopprijzen, ook al zijn deze laatste gestegen in sommige sectoren zoals de horeca en de handel

Deze week werd gepeild naar het verloop van de verkoopprijzen[3]. Bijna zeven op tien van de bevraagde ondernemingen geven aan dat de prijzen naar aanleiding van de coronacrisis niet zijn veranderd. Het percentage bevraagde ondernemingen die een stijging hebben opgetekend, is overigens ongeveer gelijk aan het percentage dat een daling heeft laten optekenen, met 16 % respondenten voor de beide categorieën. Het gemiddeld effect van de crisis op de verkoopprijzen ligt dicht bij nul.

Nochtans zijn er belangrijke verschillen tussen de sectoren. Meer in het bijzonder rapporteert 36 % van de bevraagde ondernemingen die actief zijn in de detailhandel voor voeding, een stijging van de verkoopprijzen; slechts 4 % meldt een daling, waardoor de prijsstijging voor deze sector op gemiddeld 1,8 % kan worden geraamd. Een dergelijk onevenwicht doet zich ook voor in de groothandel en in de horeca. Bij de vastgoedactiviteiten en in de sector vervoer en opslag ligt het percentage ondernemingen dat een daling van de verkoopprijzen aangeeft daarentegen hoger dan het percentage dat een stijging rapporteert. Er moet evenwel worden opgemerkt dat de in de vastgoedsector gerapporteerde prijsdaling niet mag worden gelijkgesteld met een daling van de verkoopprijzen van woningen. De prijzen voor de dienstverlening van vastgoedmakelaars en de vastgoedprijzen zelf zijn twee onderscheiden begrippen en in de enquête wordt in principe niet naar die laatste gevraagd.

[2] Volgens de enquête is het aandeel werknemers in tijdelijke werkloosheid in de horeca gedaald van 89 % twee weken geleden tot 48 % deze week. Voor de sector kunst, amusement en recreatie blijft dat aandeel rond de 80 %.

[3] Er moet worden opgemerkt dat de inschatting van de verkooprijzen in de enquête verschilt van de inflatie of het verloop van de consumptieprijzen. Deze verkoopprijzen van de bevraagde ondernemingen omvatten namelijk ook de B2B-prijzen (handel tussen de ondernemingen onderling) en de enquête houdt geen rekening met de prijzen van buitenlandse ondernemingen, noch met het gewicht van de goederen en diensten in de consumptiekorf van de gezinnen.